【受付終了】定額減税補足給付金(調整給付金)で不足分がある方への給付金(不足額給付)

令和7年度白河市定額減税補足給付金(不足額給付)の受付は終了しました

令和7年度白河市定額減税補足給付金(不足額給付)は、令和7年10月31日(金曜日)をもって受付を終了しました。

申請期限を過ぎたため、期限内に未申請だった方につきましては、「申請辞退」として扱わせていただきます。何卒ご了承ください。

制度の概要

対象者

不足額給付1

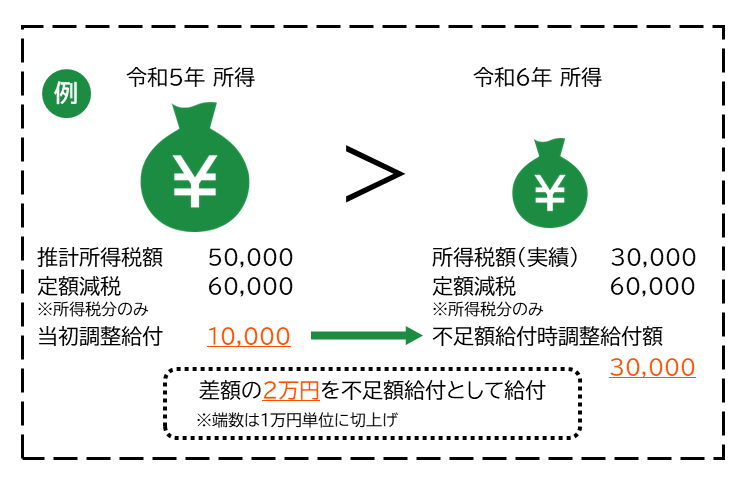

事例1

令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税額が6万円、当初調整給付額は1万円。その後令和6年所得が確定し、実績所得税額が3万円、所得税分のみの定額減税額が6万円となり、不足額給付時の調整給付額は3万円となる。

この場合は、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

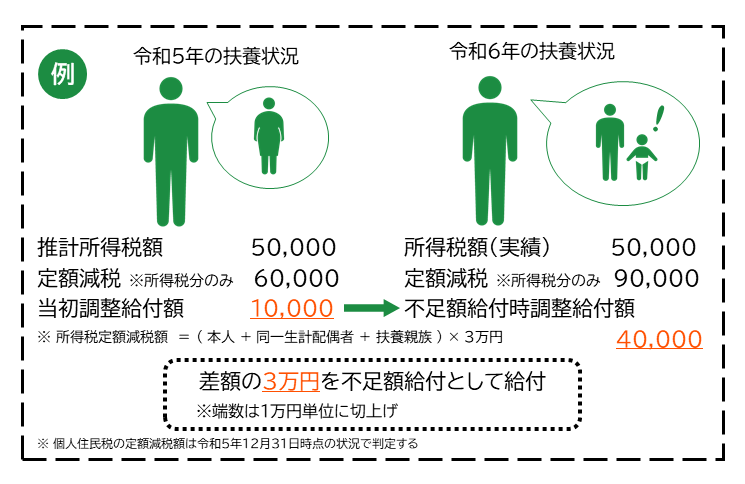

事例2

子どもの出生等で、扶養親族等が令和6年中(2024年1月1日から2024年12月31日の間)に増加したことにより、【所得税分定額減税可能額(当初調整給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が大きくなった者

令和5年の扶養状況は妻1人だったため、(本人+同一生計配偶者+扶養親族)×3万円で算出される所得税分のみの定額減税額は6万円。

その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額は(本人+同一生計配偶者+扶養親族)×3万円で算出される9万円となった。

例示のケースでは令和5年所得に基づく推計所得税額が5万円、定額減税額が6万円で当初調整給付額は1万円。

令和6年の実績所得税額は同じく5万円、扶養状況が変動したことにより定額減税額が9万円となり、不足額給付時の調整給付額は4万円。

当初調整給付額1万円と不足額給付時調整給付額4万円の差額の3万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

(注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しない。

不足額給付2

- 所得税及び個人住民税所得割ともに定額減税前税額が0円(本人として定額減税の対象外である)

- 税制度上「扶養親族」から外れてしまう(青色事業専従者・事業専従者(白色)や、合計所得48万超の方)

- 低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない

※低所得世帯向け給付とは、令和5年度実施の物価高騰対応重点支援給付金(7万円・10万円)、令和6年度実施の低所得者支援給付金(10万円)になります。

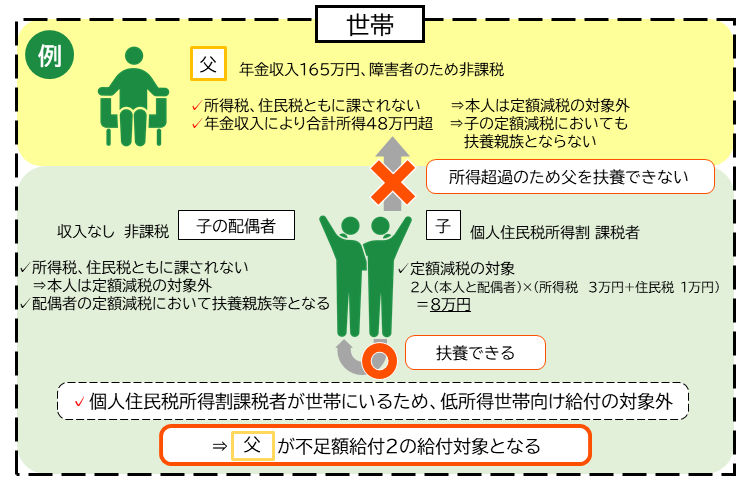

事例3

青色事業専従者、事業専従者(白色)

〈解説〉

納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

事例4

合計所得金額48万超であって所得税及び住民税所得割が非課税の者

〈解説〉

合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

不足額給付の支給額

不足額給付1に該当する方

不足額給付2に該当する方

不足額給付の申請方法

不足額給付の対象と見込まれる方に、令和7年8月19日に「定額減税補足給付金(不足額給付)のお知らせ」、「不足額給付に関する支給要件確認書」および「定額減税補足給付金(不足額給付)申請書(転入者以外用・転入者用)」を送付しました。

いずれかの通知が届いた方は、次の項目の内容を確認いただくとともに、必要に応じて申請してください。

「定額減税補足給付金(不足額給付)のお知らせ」が届いた方

公金受取口座の登録を確認できた方には「定額減税補足給付金(不足額給付)のお知らせ」を送付しております。

こちらの通知が届いた方は、手続きの必要がなく「定額減税補足給付金(不足額給付)のお知らせ」に記載のある振込口座へ振り込みいたします。

もし、支給される「口座を変更したい」や「既に口座を解約している」などがある方は、9月4日までにコールセンター(0120-451-157)にお問合せください。

「不足額給付に関する支給要件確認書」が届いた方

公金受取口座の登録を確認できなかった方には「不足額給付に関する支給要件確認書」を送付しております。

「不足額給付に関する支給要件確認書」が届いた方は、本人確認書類と振込先金融機関口座確認書類を準備のうえ、次のどちらかによる申請が可能となっております。

オンラインによる申請

「不足額給付に関する支給要件確認書」に記載している専用の二次元コードをスマートフォンで読み取り、申請してください。

なお、オンラインによる申請をされた方は、確認書を郵送する必要はありません。

こちらのURL(https://tg.kyufu-support.jp/shirakawa/login.html)もしくは二次元コードからでも申請が可能です。

※IDとパスワードは通知書に記載されているものを使用してください。

郵送による申請

確認書に必要事項をご記入いただき、本人確認書類の写し(コピー)および口座を確認できる通帳等の写し(コピー)を同封のうえ、郵送してください。

「定額減税補足給付金(不足額給付)申請書(転入者以外用)」が届いた方

令和6年1月1日時点、本市に住民票があり、申請により不足額給付に該当する見込みのある方には「定額減税補足給付金(不足額給付)申請書(転入者以外用)」を送付しております。

「定額減税補足給付金(不足額給付)申請書(転入者以外用)」が届いた方は、本人確認書類と振込先金融機関口座確認書類、※事業主の令和6年分所得税確定申告書を準備のうえ、次のどちらかによる申請が可能となっております。

※事業主の令和6年分所得税確定申告書は、青色事業専従者または事業専従者の方のみ

オンラインによる申請

「定額減税補足給付金(不足額給付)申請書(転入者以外用)」に記載しているURLもしくは専用の二次元コードをスマートフォンで読み取り、申請してください。

なお、オンラインによる申請をされた方は、申請書を郵送する必要はありません。

こちらのURL(https://3430b4f5.form.kintoneapp.com/public/db07cd74a777bb2e085785a2756d61b0f30cadf2eb0b5a708227db01e98d8043)もしくは二次元コードからでも申請が可能です。

郵送による申請

申請書に必要事項をご記入いただき、本人確認書類の写し(コピー)および口座を確認できる通帳等の写し(コピー)、※事業主の令和6年分所得税確定申告書の写し(コピー)を同封のうえ郵送してください。

※事業主の令和6年分所得税確定申告書の写し(コピー)は、青色事業専従者または事業専従者の方のみ

「定額減税補足給付金(不足額給付)申請書(転入者用)」が届いた方

令和6年1月1日時点、本市に住民票が無く、申請により不足額給付に該当する見込みのある方には「定額減税補足給付金(不足額給付)申請書(転入者用)」を送付しております。

「定額減税補足給付金(不足額給付)申請書(転入者用)」が届いた方は、本人確認書類と振込先金融機関口座確認書類、調整給付金の支給確認書等(令和6年中に受けた調整給付金支給決定通知書、令和6年度分個人住民税の納税通知書または特別徴収税額通知書など)、※事業主の令和6年分所得税確定申告書を準備のうえ、郵送による申請が可能となっております。

※事業主の令和6年分所得税確定申告書は、青色事業専従者または事業専従者の方のみ

オンラインによる申請

「定額減税補足給付金(不足額給付)申請書(転入者用)」に記載しているURLもしくは専用の二次元コードをスマートフォンで読み取り、申請してください。

なお、オンラインによる申請をされた方は、申請書を郵送する必要はありません。

こちらのURL(https://3430b4f5.form.kintoneapp.com/public/db07cd74a777bb2e085785a2756d61b0f30cadf2eb0b5a708227db01e98d8043)もしくは二次元コードからでも申請が可能です。

郵送による申請

申請書に必要事項をご記入いただき、本人確認書類の写し(コピー)および口座を確認できる通帳等の写し(コピー)、調整給付金の支給確認書等(令和6年中に受けた調整給付金支給決定通知書、令和6年度分個人住民税の納税通知書または特別徴収税額通知書など)の写し(コピー)※事業主の令和6年分所得税確定申告書の写し(コピー)を同封のうえ郵送してください。

※事業主の令和6年分所得税確定申告書の写し(コピー)は、青色事業専従者または事業専従者の方のみ

提出期限

確認書及び申請書が届いた方は「令和7年10月31日(金曜日)まで」に、オンライン申請または郵送申請してください。

期限を過ぎると申請ができなくなりますのでご注意ください。

コールセンターの開設

定額減税や定額減税補足給付金(不足額給付)に関する質問などを受付するコールセンターを8月1日より開設しました。

白河市不足額給付コールセンター

0120-451-157

受付時間

8時30分から20時(土日祝日含む)

その他

通知の送付先を変更したい方や入金口座を変更したい方などは、コールセンターにて確認いただき、必要に応じて本市ホームページ(当該ページの関連ファイルダウンロード)から様式をダウンロードしていただき申請してください。

過去の給付金や定額減税の内容は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」をご覧ください。

給付金詐欺メールや不信サイトへの誘導にご注意ください

内閣府より「電力・ガス・食料品価格高騰対応緊急支援給付金(5万円)に関するお知らせ」などとする詐欺的メールが配信されているとの情報が寄せられています。

当該メールは「内閣府ホームページ」を送信元とし、マイナポータルを騙った偽サイトに誘導するものですが、内閣府ではそのようなメールは送信しておりません。

また、白河市でも、メールによる案内は一切行っておりませんのでご注意ください。

お心当たりのないメールが送られてきた場合は、メールに記載されたURLにアクセスしたり、個人情報を入力したりしないようご注意ください。

関連ファイルダウンロード

- ①申請書(転入者以外用)PDF形式/829.82KB

- ②支給確認書送付先変更届(様式第4号)PDF形式/417.92KB

- ③不足額給付辞退の届出書(様式第6号)PDF形式/83.93KB

- ④支給口座登録等の届出書(様式第7号)PDF形式/548.21KB

PDFファイルをご覧いただくにはAdobe Acrobat Readerが必要です。

お持ちでない方は、左のボタンをクリックしてAdobe Acrobat Readerをダウンロード(無料)してください。

問い合わせ先

このページに関するお問い合わせは税務課 市民税係です。

〒961-8602 福島県白河市八幡小路7-1

電話番号:0248-28-5506 ファックス番号:0248-23-1251

メールでのお問い合わせはこちら- 2026年1月5日

- 印刷する